由于PE受疫情冲击较大,文中数据以观察PB为主。

注意,从估值的稳定性上看,宽基指数好于行业指数。

行业估值:

以下估值百分位从2015年开始计算。

风格估值

为便于观察不同风格板块的估值高低,捕捉结构性投资机会,给出国证风格指数的估值。其中百分位从2015年开始计算:

市场估值

一图胜千言,估值高低是模糊的判断,观察历史估值走势变化可以获得最直观的影响。

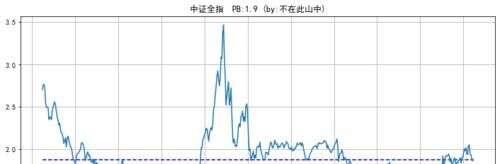

中证全指可以代表A股全市场,图中横线表示当前估值所处的位置(下同),目前估值居中略高:

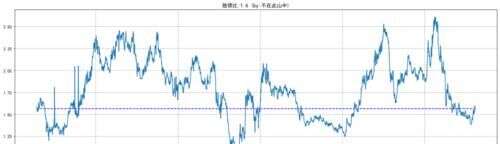

股债收益比,是股市整体静态收益率(整体市盈率的倒数)和无风险利率的比值,可作为全市场估值的参考指标。

股债收益比越高,表示股市越具有投资价值,股债收益越低表示股市投资价值低。

目前比值为1.6,属于中等偏低的位置,表示当前股市投资价值一般:

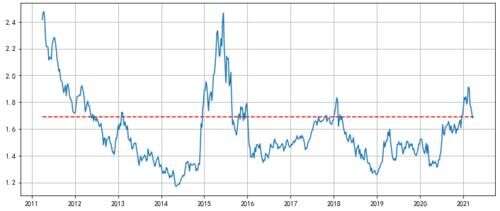

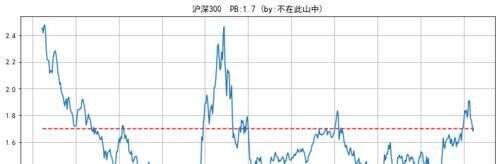

沪深300,中等偏高:

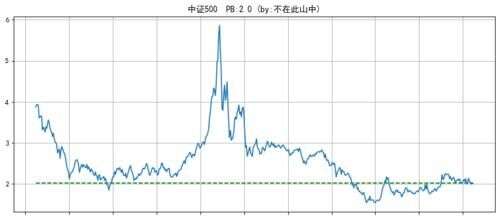

中证500,历史中等水平,变化不大:

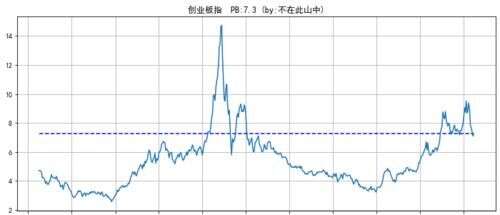

创业板,估值较高:

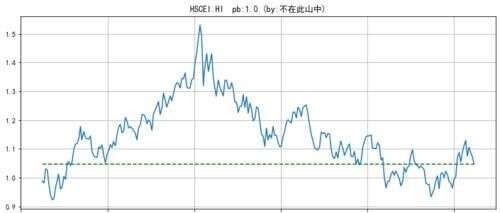

恒生国企指数由于调入互联网公司指数后估值发生跳变,以往的历史参考意义不大,为了历史可比性,把恒生国企拆成两个部分看:

主要的部分是排除互联网企业后的传统公司(约占七成),估值较低:

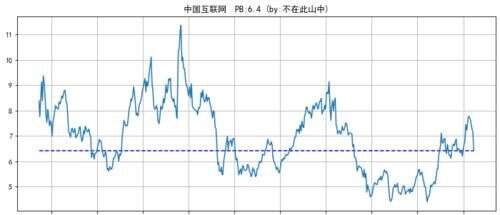

另一部分是互联网公司,约占三成,其估值可以参考中国互联网指数估值走势,最近下跌较多,大致处于中等位置:

综合来看,目前恒生国企指数的估值是中等偏低的。恒生指数估值也类似。

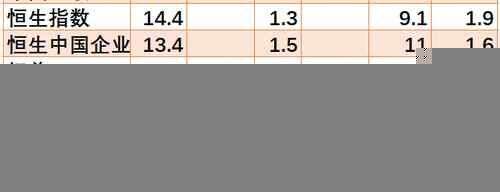

其他主要指数估值见下表,其中百分位为10年按时间远近加权百分位:

A股市场整体估值处于正常略高的区间。

除港股外,全球主要市场方面市场均贵,没有好的整体性机会。

个人保持谨慎观点,继续防守策略。

欢迎关注公众号

发表您的观点